Os fundos imobiliários que compõem o IFIX, principal e mais antigo índice dos fundos imobiliários brasileiros, nos últimos 10 anos, teve dividend yield médio de 7,65% ao ano (setembro/2022 a agosto/2022).

Quando comparado com a taxa média de retorno de aluguéis residenciais, por exemplo, a taxa de retorno dos dividendos dos FIIs leva vantagem, sendo isso utilizado de mote de entusiastas com o mercado de FIIs.

No entanto, quando observamos o desempenho do IFIX no mesmo período, incluindo dividendos, já que o IFIX incorpora dividendos, a taxa de rentabilidade anual foi de 6,87%.

Desse modo, é correto dizer que, no mesmo período analisado, os FIIs, medidos pelo IFIX, como uma referência do mercado de FIIs, perderam para a média da inflação medida pelo IGP-M, 8,97% ao ano, e também perdeu para a rentabilidade média da SELIC, 8,55% ao ano, e CDI, 8,51% ao ano.

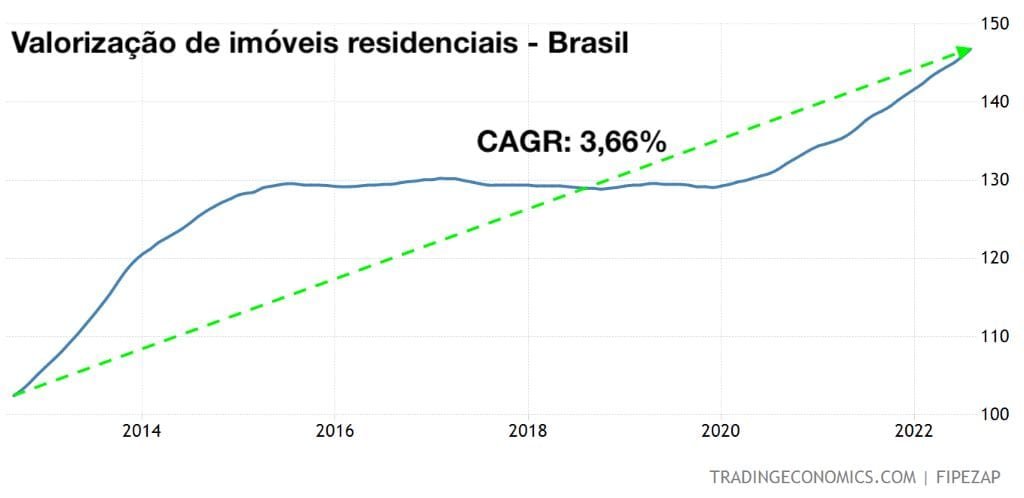

No conjunto da obra, quando comparado com imóveis residenciais, no mesmo período, considerando o índice FIPEZAP de valorização de imóveis, 3,66% ao ano, mais a taxa média de retorno de aluguéis (rental yield), 4,98% ao ano, ou seja, valorização + renda = 8,64% ao ano => 7,34% aa (descontando IR), os FIIs medidos pelo IFIX também perderam para imóveis tradicionais.

Média por média, essa que é a realidade.

“Ah… Mas daria para ter montado uma carteira de FIIs com desempenho melhor que a do IFIX!”

Concordo.

No entanto, a lógica também serve para os outros ativos citados.

E os J-REITs, fundos imobiliários no Japão?

Aqui no Japão, os J-REITs medidos pelo índice TREITDV, que inclui dividendos, teve rentabilidade média de 11,80% ao ano.

Deixe sua opinião nos comentários. Aceito o contraponto.

Abraço