Você veio ao Japão buscar uma construção patrimonial, mas ainda está no mesmo nível há anos, sem conseguir, de fato, ter evolução patrimonial ou até mesmo involuindo, andando para trás?

Então, leia este artigo com atenção, do início ao fim.

“Como saber se estou no caminho certo para a minha independência financeira?”

Para responder esta pergunta, é preciso responder a esta outra pergunta primeiro:

Você Sabe Qual é a Verdadeira Medida de Riqueza?

Se você não sabe ou se tem uma vaga ideia, vou te explicar neste artigo como você pode fazer para saber sua verdadeira medida de riqueza.

Não apenas isto, vou te ensinar também como você saber se o que você tem como “medida de riqueza” está adequado ou não.

Ou seja, se o que você vem acumulando de riqueza já é um indicativo de que está no caminho certo para garantir, no mínimo, uma aposentadoria tranquila no futuro.

Mas, primeiro, vamos aprender a identificar a sua verdadeira medida de riqueza.

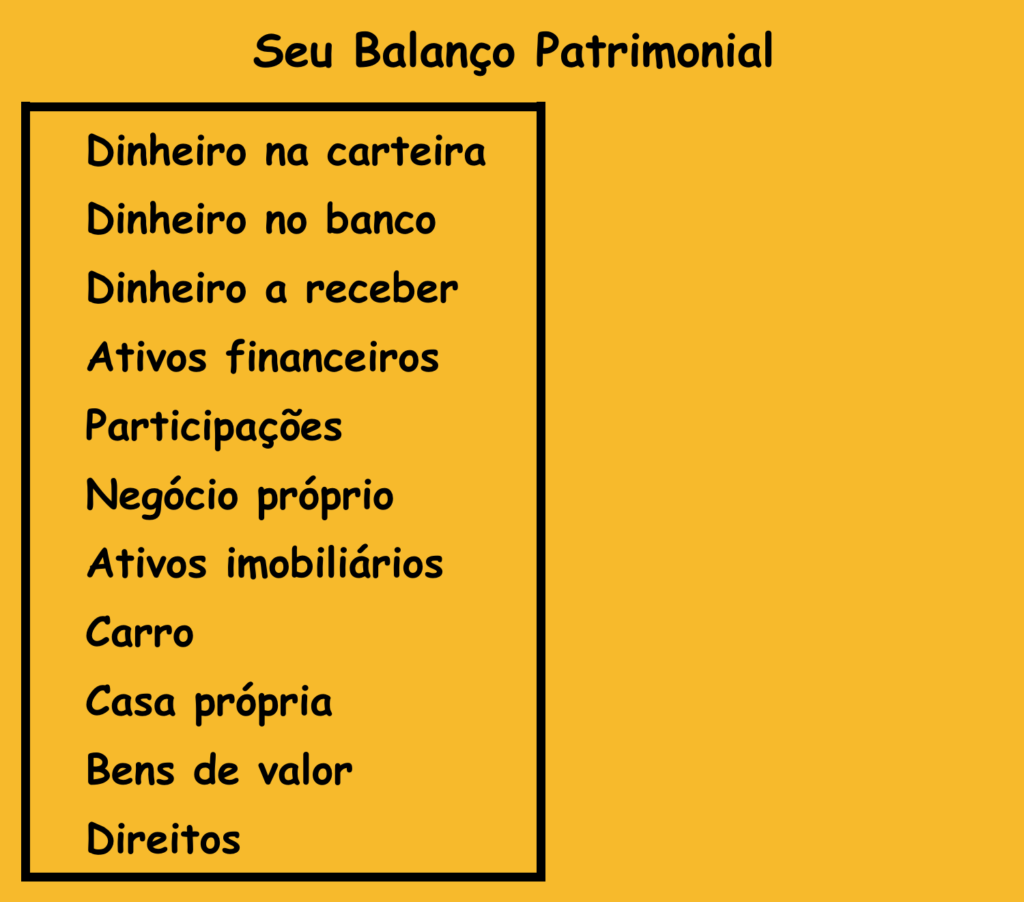

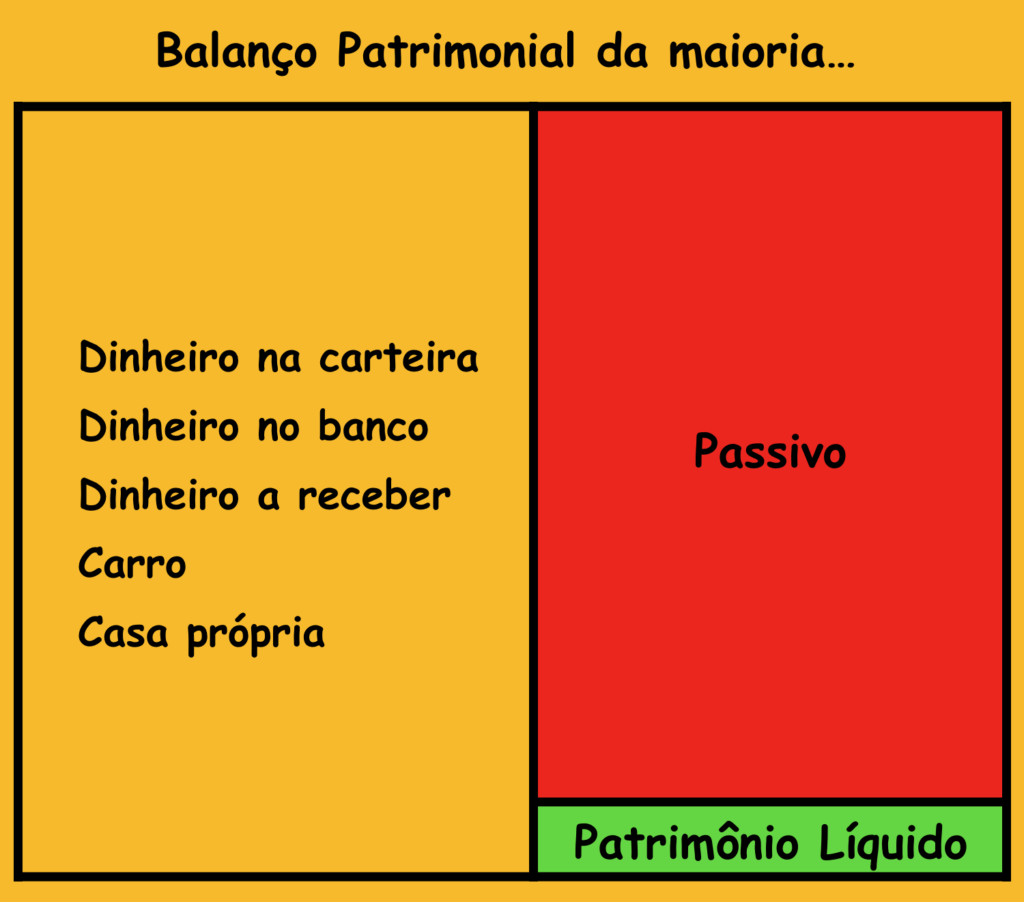

Primeiro passo, você vai fazer o levantamento do seu Balanço Patrimonial.

E começa por você somar tudo o que tem.

E não é só em dinheiro, não, é tudo!

Em dinheiro e o que for conversível em dinheiro, até mesmo as coisas que você ainda não terminou de pagar ou que são depreciáveis, mas que são suas, como neste exemplo:

Aliste tudo o que você tem, seja no Brasil e/ou no Japão, faça as conversões necessárias, baseadas na cotação atual, e some tudo.

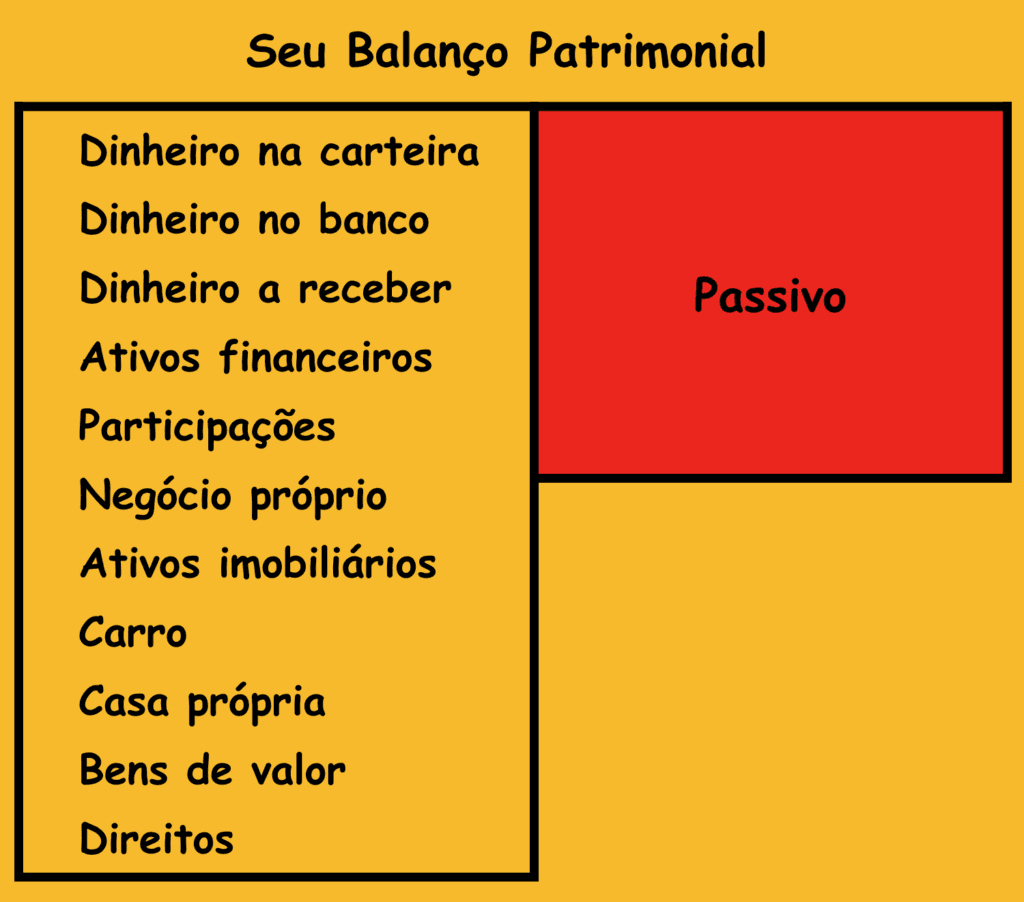

Depois de somar tudo o que você tem, você vai subtrair o que você deve (Passivo), todas as dívidas, empréstimos, financiamentos, assim:

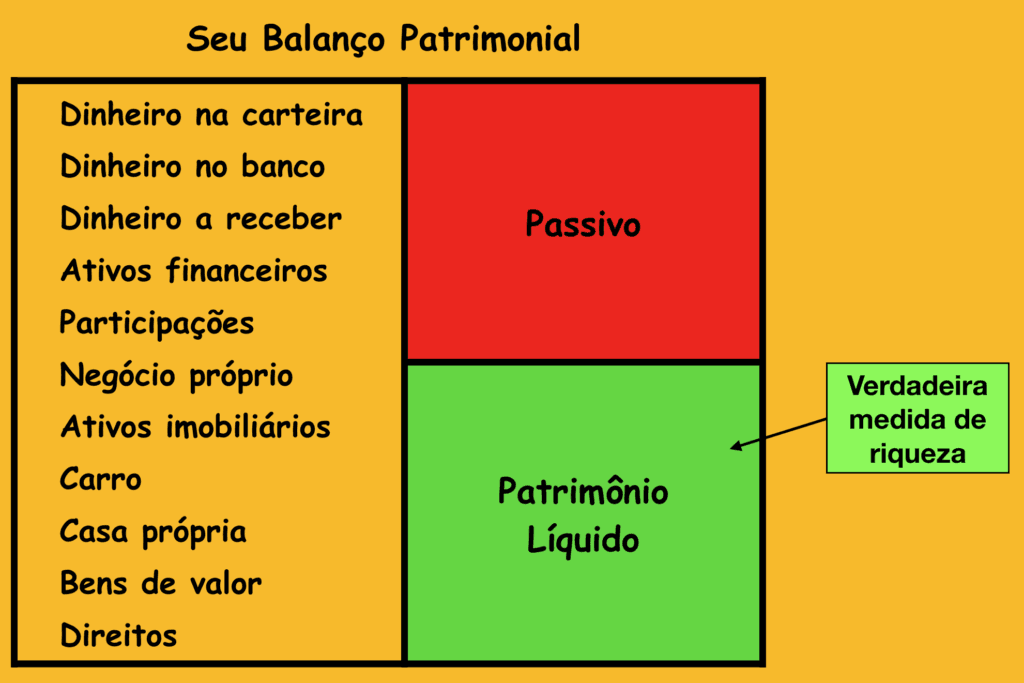

Feito isto, o resultado será o seu Patrimônio Líquido, a Verdadeira Medida de Riqueza:

É o Patrimônio Líquido que importa como medida de riqueza.

Pois, é o que você tiver de Patrimônio Líquido que, em momento oportuno, você vai destinar para ser fonte geradora de renda passiva para você viver com independência!

Muita gente acredita que medida de riqueza é renda, um bom salário, com bônus e outras gratificações.

Outros acreditam que medida de riqueza é bens caros, como carros novos ou casas suntuosas.

Mas a verdadeira medida de riqueza precisa ser construída, com economia, com consumo inteligente a fim de reduzir custos, com investimentos, com estratégias, e principalmente, com mentalidade apropriada.

O problema é que a maioria das pessoas, por terem visões equivocadas sobre dinheiro e riqueza, possuem um Balanço Patrimonial desse jeito:

A coluna dos Ativos minguada e coluna do Passivo expressiva, resultando em um Patrimônio Líquido não condizente com o que seria necessário para apontar uma trajetória rumo a independência financeira.

A construção de riqueza, requer uma busca constante pela evolução do Patrimônio Líquido, como nessa sequência evolutiva da verdadeira medida de riqueza:

Note que neste exemplo, tanto os Ativos estão aumentando (Ativos = Passivo + Patrimônio Líquido), quanto o Patrimônio Líquido; e o Passivo ficando proporcionalmente menor.

Isto é o ideal: focar na evolução do Patrimônio Líquido.

Além da evolução do patrimônio líquido, você sabe por que é importante você fazer o levantamento do seu Balanço Patrimonial, contabilizando os seus ativos?

Para você identificar as fontes de potenciais riquezas, para eventualmente realizar a chamada conversão patrimonial.

Isto é, você identifica tudo o que tem, faz a devida valoração e identifica o que pode ser vendido para ser alocado em outra classe de ativo.

Geralmente, as pessoas quando começam a se preocupar com as finanças pessoais, partem para fazer um acompanhamento do fluxo de caixa, baseado nas entradas (receitas) e saídas (despesas) apenas.

Quase nunca as pessoas começam por fazer um levantamento do Balanço Patrimonial, e é isso, inclusive, é pouco ensinado por educadores e planejadores financeiros, infelizmente.

Assim como em uma empresa, as três demonstrações importantes para o acompanhamento financeiro e patrimonial de indivíduos e famílias seriam:

O Balanço Patrimonial, já detalhado acima.

A Demonstração de Resultados de um certo período, ou seja, as receitas, despesas e o resultado final, se positivo ou negativo.

E o Fluxo de Caixa, o detalhamento de cada entrada de dinheiro e de cada saída de dinheiro, possibilitando o mapeamento dos gastos e onde cortar, se necessário.

Agora que você aprendeu o que é e como mensurar a Verdadeira Medida de Riqueza, vamos aprender a verificar se o Patrimônio Líquido encontrado no seu Balanço Patrimonial está adequado ou não.

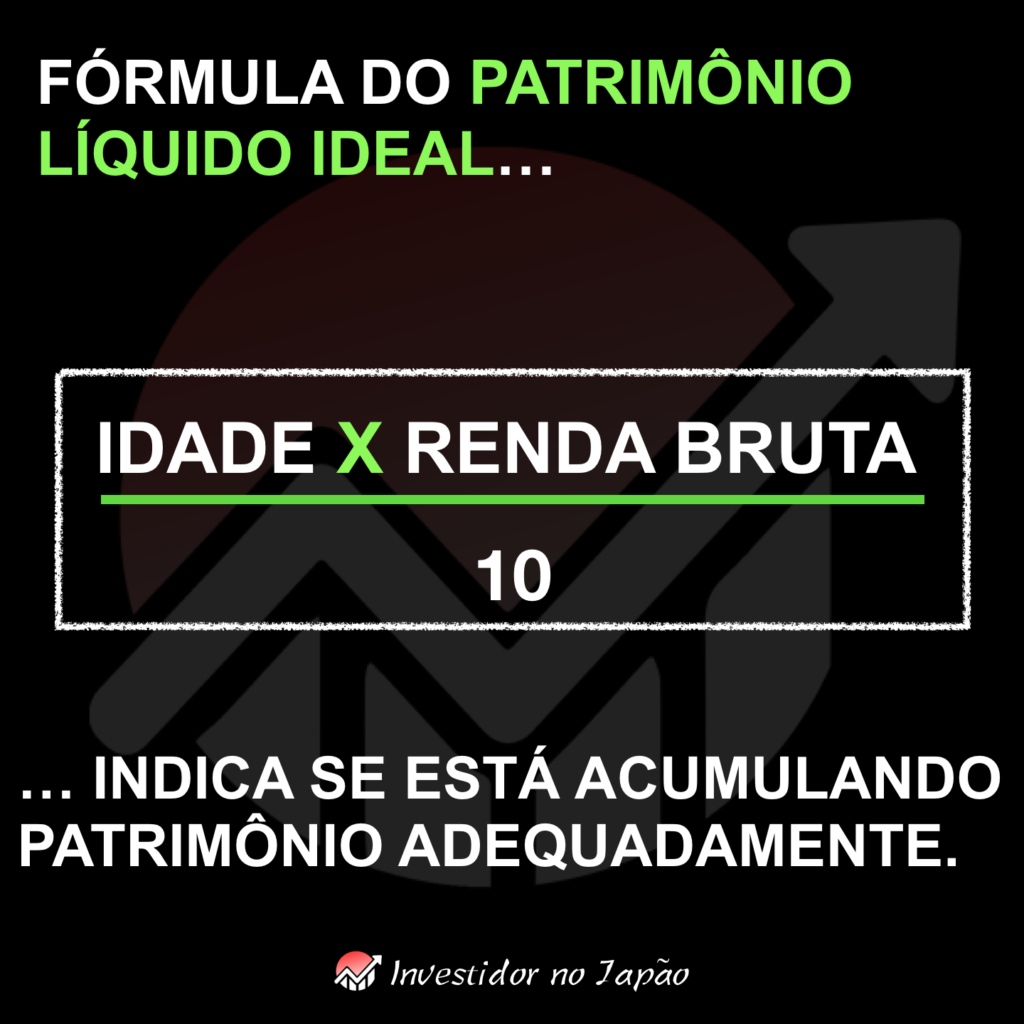

Para isso, vamos considerar duas variáveis: sua idade e sua renda bruta anual (de preferência, a média dos últimos 5 anos).

A fórmula é a seguinte:

Idade multiplicada pela renda bruta anual, dividido por 10.

Então, vamos imaginar que você tenha 40 anos de idade e nos últimos 5 anos sua renda bruta anual tenha sido, na média, 4 milhões de ienes.

Desse modo, o seu Patrimônio Líquido ideal, como indicativo de que está no caminho adequado para a construção de patrimônio que te possibilitará, no mínimo, uma aposentadoria tranquila deverá ser de 16 milhões de ienes.

Lembrando que, Patrimônio Líquido não é só dinheiro em banco e aplicado, não.

Patrimônio Líquido é o resultado de tudo o que você tem (ativos) subtraído tudo o que você deve (passivos).

Se você possui um Patrimônio Líquido igual ou superior ao resultado que você obteve através dos cálculos ensinados acima, isso quer dizer que você está no caminho adequado de evolução patrimonial.

Se a sua realidade estiver abaixo do valor obtido no cálculo (idade x renda bruta anual / 10) ou muito aquém deste, é sinal de que você precisa se preocupar com a sua vida financeira, aprender sobre investimentos e estratégias para ter evolução patrimonial.

Você não pode se dar por vencido nisso!

Outro ponto que você precisa ter em mente é: o seu plano de formação e evolução do seu Patrimônio Líquido precisa estar alinhado ao seu objetivo financeiro e patrimonial.

Você quer ter um Patrimônio Líquido equivalente a qual patamar?

De multimilionário?

Para ser um rico bem de vida?

Ou apenas ter uma aposentadoria tranquila?

É importante definir isto o quanto antes para você saber quais os métodos, estratégias e táticas adotar para obter uma evolução patrimonial a fim de atingir o objetivo desejável.

De todo modo, não importa o objetivo final escolhido: se é ser um multimilionário, ser um rico bem de vida ou apenas ter uma aposentadoria tranquila mais adiante, o caminho para todos esses objetivos é: investir.

Quero te convidar a aprender a investir o quanto antes!

E para isso vou te dar um exemplo, prático, sobre a importância disto.

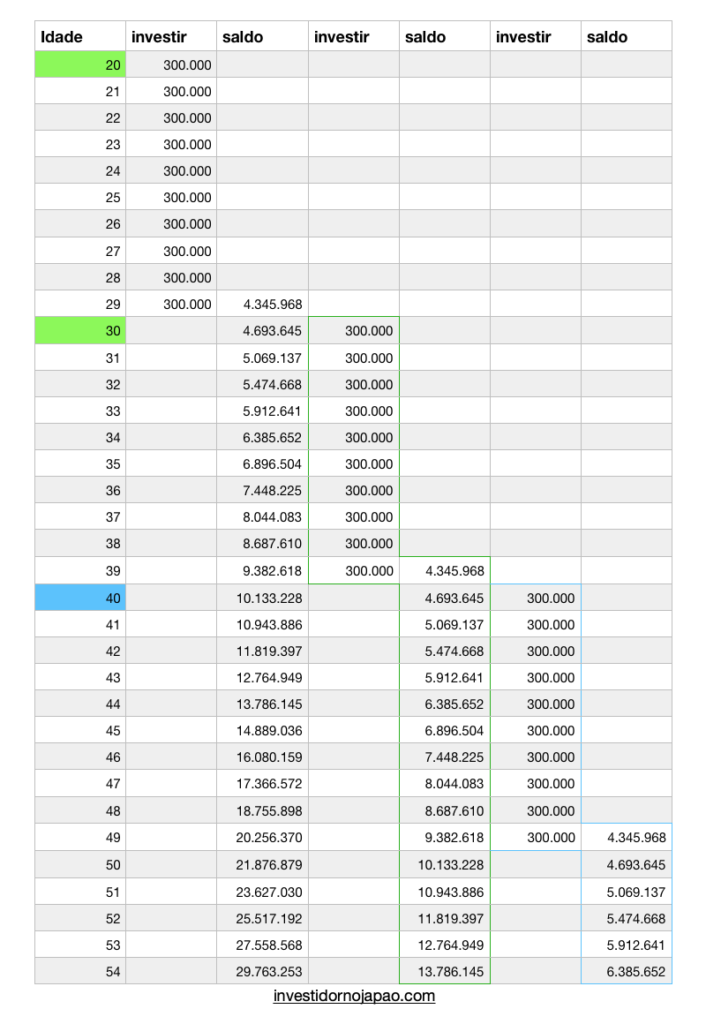

Imagine três pessoas, um jovem de 20 anos de idade, um de 30 e um homem de 40.

Todos eles investindo 300 mil ienes por ano, a uma taxa de retorno total média de 8% ao ano (uma taxa factível).

Só que cada um deles irá investir por 10 anos apenas e depois deixar o que foi acumulado nos primeiros dez anos no “piloto automático”, ou seja, rentabilizar ano a ano, na média, os mesmos 8% até aos 54 anos de idade, sem necessitar de mais aportes.

Vamos conferir isso nesta planilha abaixo:

Veja o que teria acontecido: todos os três teriam produzido o efeito dos juros compostos sobre o capital investido ao longo dos 10 primeiros anos, porém os outros dois, o de 30 e o de 40 anos de idade, teriam ficado muito aquém do resultado obtido pelo jovem de 20 anos, quando chegassem aos 54 anos de idade.

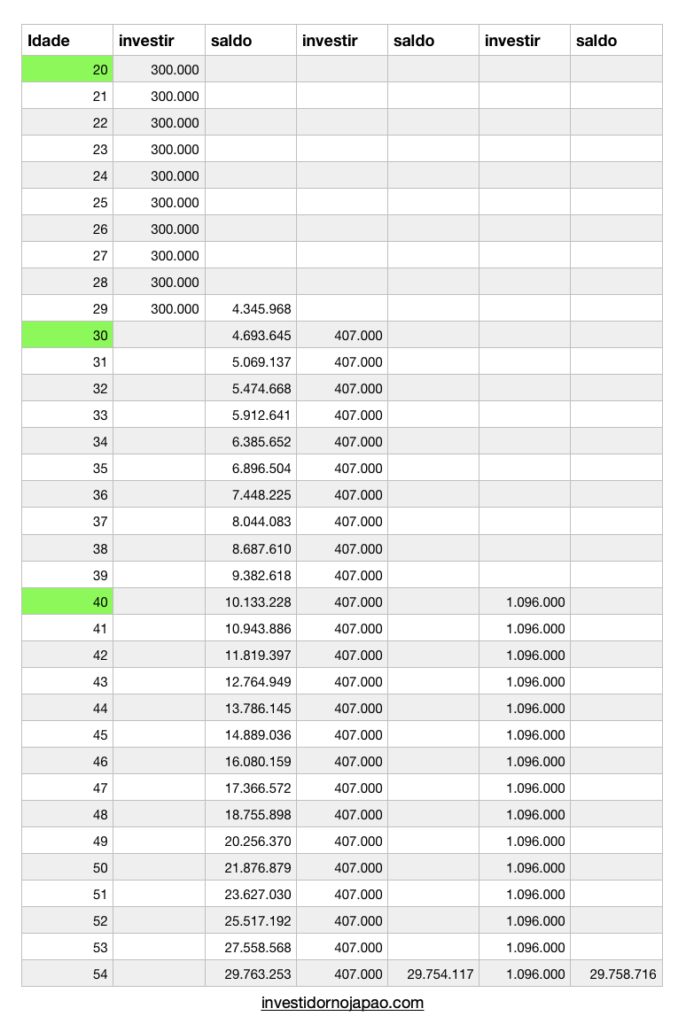

“E se a pessoa de 30 e o de 40 anos de idade não parar de investir após 10 anos?”

Se for o mesmo valor, não chegaria nem perto, veja:

A pessoa de 30 anos e o de 40 anos de idade, só conseguiriam alcançar o acumulado pelo jovem de 20 anos, se estes tivessem aumentado o volume do investimento anual, e sem parar nos 10 primeiros anos, confira:

O sucesso do investimento em ativos financeiros, como um dos componentes para sua evolução patrimonial, está em: volume financeiro aportado, taxa de retorno e tempo.

Por isso, quanto antes iniciar nos investimentos, melhor! Volume e taxa de retorno, você vai aperfeiçoando com o tempo e no processo; agora, tempo não tem como recuperar.

Se você está no Japão e sabe que precisa ter uma evolução patrimonial, melhorar sua vida financeira, aprenda a investir nos Melhores Ativos Financeiros Geradores de Fluxo de Dinheiro no Japão!

Ativos ideias para você produzir o efeito de juros compostos, isto é, juros sobre juros.

Conhecido também como efeito “bola de neve“.

Por que tal como uma bola de neve que começa pequena e vai acumulando mais neve sobre sua superfície, assim é com os ativos financeiros quando há o reinvestimentos de lucros e dividendos!

O caminho certo para começar a construir uma aposentadoria tranquila começa aqui:

Treinamento Investidor no Japão: