A população japonesa envelhece. E envelhece em ritmo acelerado, fazendo com que o Japão seja o primeiro país com a população super idosa do mundo.

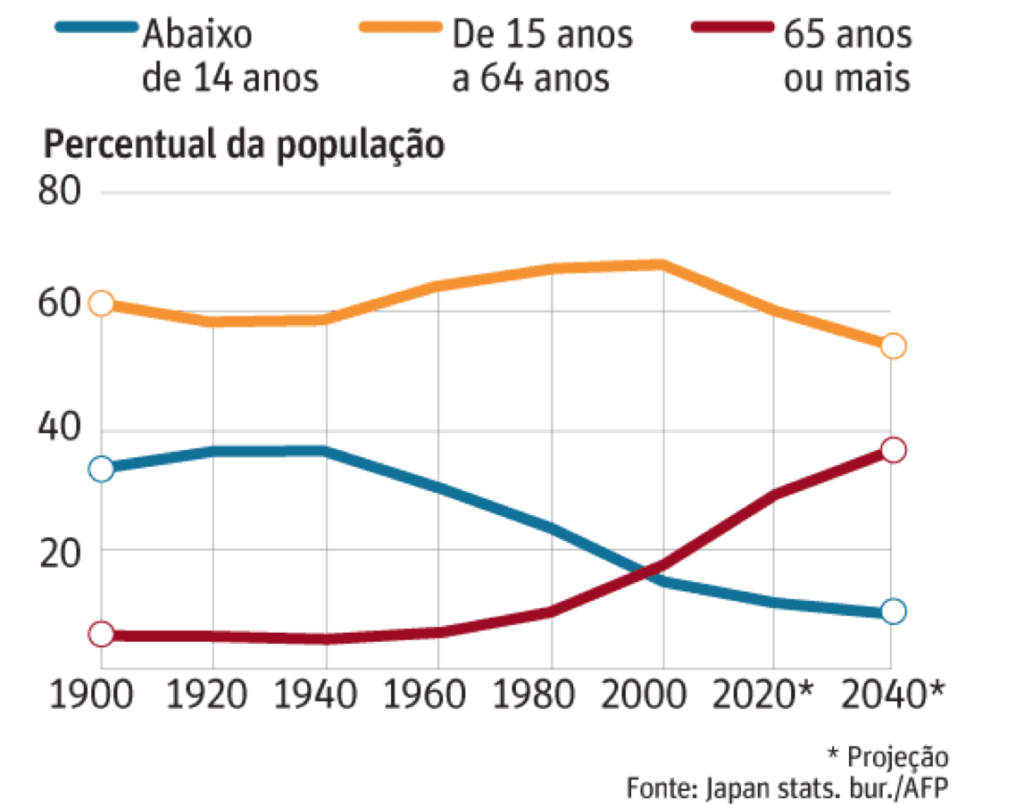

Em 2040, a expectativa do governo japonês é que a população economicamente ativa, composta por indivíduos entre 15 a 64 anos, fique em torno de 55% da população.

Até lá, a população economicamente inativa, de crianças (0 a 14 anos) e idosos (acima de 65 anos) corresponderá a 45% da população.

Veja você mesmo neste gráfico:

Isto quer dizer que em breve, haverá quase a paridade 1:1 entre os grupos economicamente ativos e inativos.

Ou melhor, para ficar mais claro: em cada 20 pessoas no país, 11 bancarão 9. O sistema previdenciário vai colapsar, ficará insustentável.

Se hoje a idade para se aposentar é 65 anos, logo, reformas terão de ser feitas – já existem propostas – para aumentar a idade de aposentadoria como para reduzir o benefício.

O bolo ficará menor e as fatias terão de ser reduzidas.

O alerta já foi dado

Você já deve ter ouvido ou lido sobre a famosa recomendação da Agência de Serviços Financeiros do Japão – a FSA, sigla em inglês para Finance Services Agency – em seu relatório sobre a aposentadoria, certo?

Se ainda não ouviu ou leu nada sobre o relatório, resumo abaixo; se já tem conhecimento, leia novamente para refletir.

É sobre a necessidade de um casal, quando se aposentar no Japão, aos 65 anos, ter acumulado ¥ 20 milhões de ienes para passar daí em diante com dignidade, visto que o benefício previdenciário não será grande coisa.

O relatório aponta que ¥ 265.000 é o valor considerado para atender ao custo médio mensal de um casal no Japão, a partir dos 65 anos de idade.

No entanto, mesmo quem contribui pelo tempo integral com a previdência (40 anos) não receberá um benefício previdenciário que atinja este valor.

Por este motivo, a autarquia japonesa FSA – Financial Services Agency, em relatório divulgado em 2019, orientou acumular ¥ 20.000.000 até aos 65 anos de idade, como complemento à aposentadoria estatal.

Alguns adendos a serem considerados

Esse montante de ¥ 20 milhões foi estabelecido levando em consideração a renda de quem contribuiu por tempo integral – e, provavelmente, já tendo quitado casa e não tendo mais custos com filhos.

E quem não contribuiu por tempo integral, que é a realidade da maioria da atual geração de brasileiros no Japão, qual seria o valor necessário para completar a aposentadoria provida pelo governo?

E quem não contribuiu por tempo integral e não estará com casa quitada e ainda terá filhos dependentes, qual o valor necessário para completar a aposentadoria?

Diante desta realidade, a questão que mais importa enquanto se tem tempo é: o que fazer?

Você já parou para pensar que cerca de 15% do seu salário vai para contribuir com a Seguridade Social (Shakai Hoken) e, apesar disto, o plano de aposentadoria administrado pelo governo não será grande coisa, aliás, será uma mixaria, seja aqui ou no Brasil?

Diante disto, você pode (1) optar em não fazer nada, simplesmente participar passivamente desse sistema insustentável que tem se transformado o sistema previdenciário mundo afora.

Ou, (2) considerar a aposentadoria do estado como secundária e começar a construir a sua própria aposentadoria, com ativos que geram renda passiva e recorrente e ativos com grande potencial de valorização (para mais tarde ser alocado em ativos geradores de renda passiva), e ir amadurecendo as ideias sobre investimentos para alçar voos mais altos.

A decisão é sua.

Acontece que, na opção 2, quanto mais você deixar para depois, maior será seu custo de oportunidade no futuro.

Um caminho melhor

Agora, imagine você, ainda jovem, nos seus 20 anos de idade, sensato(a), prudente, pé no chão, antenado(a) nos acontecimentos no Japão e no mundo, resolve adotar a seguinte estratégia:

Dedicar uma hora do seu salário/hora por dia, para todo santo mês fazer investimentos; e você não objetiva muito, não, tendo uma taxa média de retorno anual em 5% tá tudo certo.

Afinal de contas, você ouviu muitas histórias dos antigos de Japão sobre pessoas que quiserem alta rentabilidade da noite para o dia e acabaram perdendo tudo.

Então você começa esse seu empreendimento: 1 hora de salário a ¥ 1.200 x 20 dias trabalhados = ¥ 24.000/mês, investidos religiosamente…

Pah…. daqui vinte anos: ¥ 9.739.308

Labuta, disciplina… Mais 10 anos…

Pahhhh…. ¥ 19.569.022

Mais 10 anos de foco, força e fé…

Eita… 60 anos de idade e mais do que o recomendado ter aos 65 anos: ¥ 35.580.590

Bacana isso, né?

Para você ver que não precisa de muito dinheiro, nem de rentabilidade estratosférica para atingir certos objetivos e ter uma velhice tranquila.

Mas quer saber de uma verdade?

Se você começa e mantém essa disciplina e propósito por algum tempo, dificilmente você ficará só nos ¥ 24.000/mês.

Dificilmente você ficará apenas no 5% de rentabilidade ao ano. Dificilmente ficará só nesse investimento a conta gotas.

Dificilmente chegará aos 60 anos “só” com ¥ 35 milhões em patrimônio.

Sabe por quê?

1- Porque ao se treinar com disciplina nos investimentos, sua percepção sobre dinheiro vai se ampliando, você vai enxergando oportunidades antes não vistas.

2- Seu “poder de fogo” para adquirir barganhas vai aumentando, você vai construindo conhecimento e experiência, e desenvolvendo uma capacidade analítica para avaliar melhor riscos, prazos e retornos.

3- Você vai buscando interação com gente de propósito na vida e sua habilidade para identificar outras formas de investimentos e empreendimentos vai ficando cada vez mais aprimorada!

Começa hoje assim, com foco, disciplina, ainda que com pouco, daqui a 3, 5, 10 anos sua visão sobre dinheiro, formas de investir, oportunidades, criação de riquezas, será outra!

“Ah, mas eu não tenho mais 20 anos”

Não importa!

Comece a investir o quanto antes em bons ativos financeiros, com a ideia de rentabilizar capital, produzir o efeito dos juros compostos com o reinvestimento dos rendimentos, a fim de acumular capital!

“Acumular capital pra quê?“

Para partir para outro estágio como investidor!

E este segundo estágio como investidor vai te projetar para outro nível financeiro!

Mas tudo isso se inicia com foco, determinação e disciplina.

O mega investidor Warren Buffett disse certa vez:

“Não temos que ser mais espertos do que os outros, apenas mais disciplinados.”

Então, se joga! Seja disciplinado e aprenda investimentos o quanto antes!

Se você deseja construir patrimônio, e é preciso desejar isso, clique no botão abaixo e inscreva-se agora mesmo no Curso Investidor no Japão:

Abraços,

Marcelo

#aposentadoria #Japão #shakaihoken #segurosocial #kokuminnenkin