Neste artigo vou debater sobre contas de custódias, modalidades operacionais e produtos, comumente, apresentados a brasileiros no Japão como forma de “investimentos”, MAS que NÃO me atraem nenhum pouco.

Já visualize a lista abaixo e em seguida vamos discorrer brevemente sobre eles:

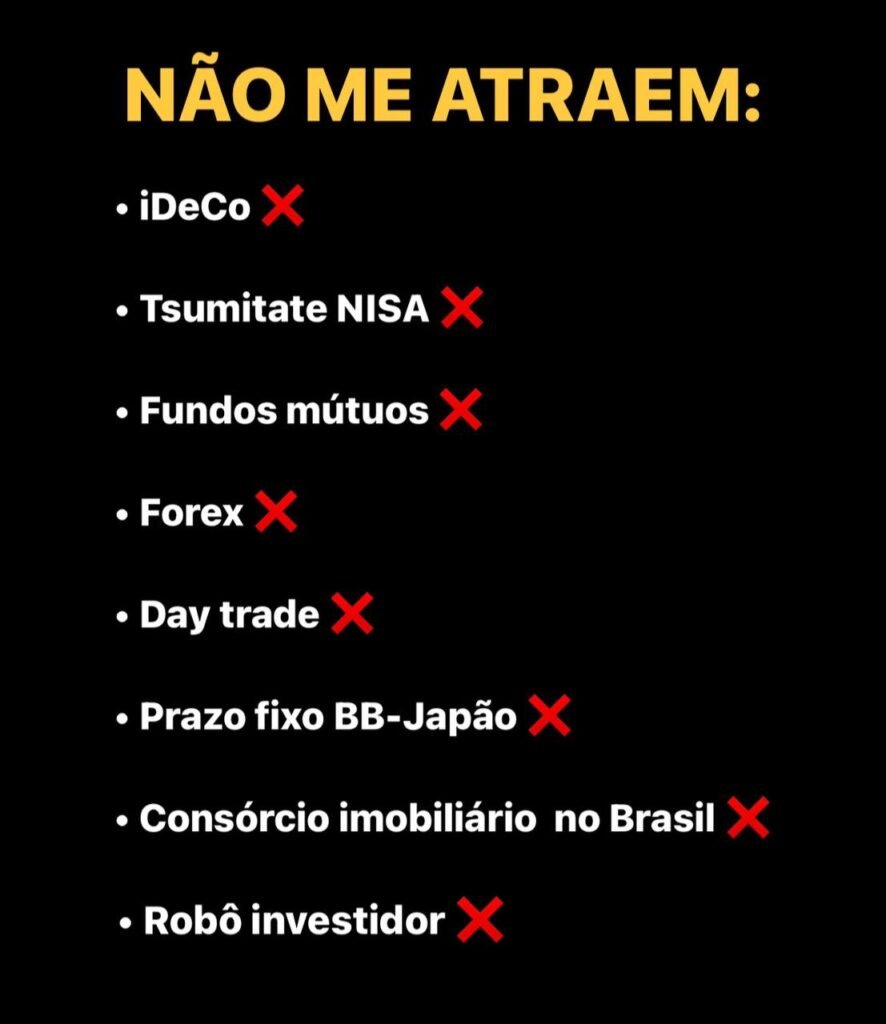

iDeCo e Tsumitate NISA

O iDeCo e Tsumitate NISA são como contas de custódia, que oferecem benefícios fiscais, como no caso do iDeCo, e isenção tributária por determinado prazo (Tsumitate NISA).

A primeira tem uma pegada de previdência privada, mas ambas são restritas a enquadrar certos tipos de produtos financeiros a serem escolhidos pelo próprio investidor.

Apesar do atrativo quanto a questão fiscal, são modalidades, a meu ver, limitantes, que podem representar enorme custo de oportunidade no decorrer do tempo.

No caso do iDeCo, cuja custódia de fundos comprados pelo investidor funciona como uma previdência privada, a meu ver, dentro de análise realizada, mesmo com benefício fiscal, só compensaria para o brasileiro no Japão entrar nessa modalidade se passar nesses três critérios:

- Ter renda bruta anual igual ou superior a ¥ 4.400.000;

- Ter perspectiva de continuar alocando recursos ininterruptamente até os 65 anos de idade, portanto, ter certeza que continuará no Japão até depois dos 65 anos;

- E o valor a ser aportado mensalmente na custódia iDeCo não ultrapassar 15% da capacidade total de investimento mensal.

Fundos Mútuos

Fundos mútuos… bem, para todo fundo mútuo haverá sempre um ETF correlacionado que performa melhor. Então não preciso dizer mais nada.

Principalmente se o fundo mútuo distribui um valor fixo de dividendo mensal, um ETF correlacionado será ainda mais eficiente que tal fundo mútuo.

Forex e Day Trade

Forex / day trade, respectivamente, mercado e modalidade operacional que, apesar do apelo romântico de “operar de qualquer lugar do mundo” ou “ganhar dinheiro do conforto da sua casa” ou ainda “basta ter um celular ou laptop para ganhar dinheiro”, a realidade é diferente.

As vastas pesquisas e estatísticas apontam que é mais fácil perder capital no decorrer do tempo do que evoluir patrimonialmente com esse mercado e modalidade operacional.

Além disso, o desgaste psíquico e emocional é altíssimo.

Prazo fixo de bancão brasileiro no Japão

Prazo fixo do BB-Japão, na minha visão, representa um alto custo de oportunidade e elevado risco cambial, não só pela variação das cotações, como também pelo spread, a diferença entre a cotação de mercado e a praticada pelo banco.

Além de as taxas para reais brasileiros pelo prazo fixo do bancão serem bem defasadas na comparação com as taxas de mercado atreladas ao risco da moeda e da economia brasileira.

Consórcio no Brasil

Consórcio imobiliário no Brasil… Bem, não é propriamente investimento. E também não faz o menor sentido para o brasileiro no Japão, há caminhos mais inteligentes, mesmo para quem não dispõe de recursos suficientes e fica tentado a entrar em consórcio para resolver o problema.

Inclusive, eu me disponho a ser seu consultor, caso esteja tentado a entrar nisso, pode chamar até mesmo quem estiver te propondo a entrar em consórcio, para eu demonstrar por A+B porque o consórcio, sob várias perspectivas, não faz sentido para brasileiros no Japão.

Robôs investidores

Por fim, robôs investidores. A grande maioria, abusa do termo “inteligência artificial” para dar carteirada de suposta eficiência.

Tem plataformas japoneses, por exemplo, que ofertam carteiras de investimentos selecionadas por robôs, que assim como acontece com fundos mútuos, PERDEM para ETFs correlacionados.

Aos entusiasmados com robôs investidores, sugiro a leitura do livro “Flash Boys: Revolta Em Wall Street”, de Michael Lewis.

Para finalizar…

Se você, após ler este artigo, se perguntar “Nossa! Então, sobra o quê para investir?”, isso quer dizer que o seu conhecimento sobre investimentos é bastante limitado e, portanto, necessita expandir o conhecimento sobre investimentos em geral.

Venha expandir seu conhecimento no Treinamento Investidor no Japão!

Deixe sua opinião nos comentários!