Dois gráficos que demonstram a taxa de retorno dos J-REITs [Japan Real Estate Investment Trusts] em comparação a outras classes de investimentos (ações de empresas do índice TOPIX e Títulos do Governo) e o efeito dos juros compostos quando os dividendos são reinvestidos.

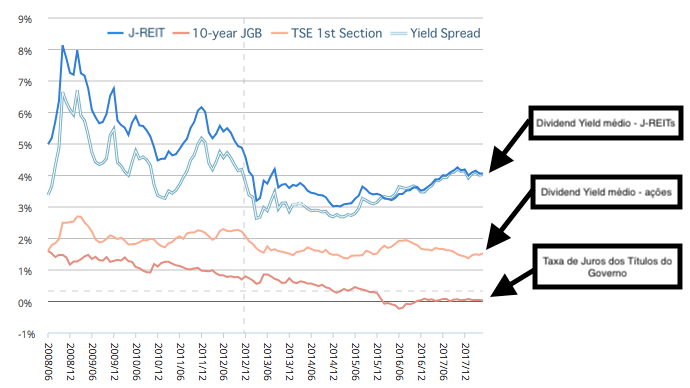

O Dividend Yield (DY) representa a rentabilidade relativa dos dividendos pagos aos acionistas/cotistas e é calculado como os dividendos pagos por ação/cota dividido pela cotação da ação/cota em determinado período. Se a empresa ou fundo paga muitos dividendos a seus acionistas/cotistas, ela terá um alto percentual de DY, o que é, a princípio, um bom sinal para quem investe nela.

Durante a fase de acumulação de patrimônio, é de suma importância o reinvestimento dos dividendos na compra de mais ativos geradores de renda. Se não der para comprar mais cotas ou ações com os dividendos recebidos, que estes complementem os aportes regulares. Fazendo isto, o investidor possibilitará o efeito dos juros compostos agindo sobre o capital investido.

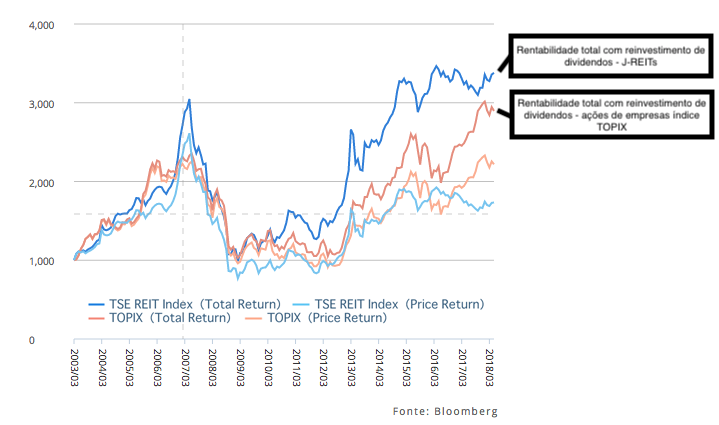

Veja neste gráfico abaixo a rentabilidade total dos J-REITs em comparação com as ações do índice TOPIX quando os dividendos são reinvestidos e quando não são reinvestidos:

Assim como acontece no Brasil com os FIIs (Fundos Imobiliários), o Dividend Yield médio dos J-REITs é superior ao das ações. E quando os dividendos são reinvestidos, a rentabilidade total obtida com os J-REITs também é superior à rentabilidade total obtida com as ações. Vale ressaltar que o comparativo não é em relação a REITs e ações de empresas isoladas, mas em relação à índices dessas duas classes de investimentos em renda variável.

Com critério e análise adequada é possível selecionar bons fundos pagadores de dividendos para a carteira de investimentos.

Abraço.