O Brasil, como todos sabem, historicamente é o país das altas taxas de juros, quando comparado aos demais países do G20, isto é, países com economia e sistemas políticos mais organizados.

Por causa disto, o efeito dos juros compostos, juros sobre juros, pode provocar um resultado muito mais estratosférico quando você investe em produtos financeiros atrelados às taxas de juros brasileira.

O brasileiro no Japão pode investir no Brasil nos diversos produtos financeiros a juros ainda atrativos.

Não tanto como no passado, pois a taxa de juro atual da economia está no menor patamar da história, em 6,5%, mas ainda é uma taxa de juro atrativa, novamente, quando comparada a dos demais países com economia um pouco mais organizada.

Juros compostos é um elemento fundamental na construção de patrimônio, e quando somado à outra variável importante, o tempo (quanto maior, melhor), pode produzir efeito exponencial no crescimento patrimonial, fazendo o dinheiro multiplicar várias vezes.

Deem só uma olhada nos quadros abaixo.

O primeiro é o resultado (real) que um brasileiro no Japão (hipotético, imaginário), que tinha ¥ 2 milhões, há vinte anos, e resolveu enviar esse montante ao Brasil, na taxa de câmbio daquela época, e deixar o dinheiro investido, R$ 20 mil, num CDB de banco médio, rendendo 100% do CDI, ou seja, um produto financeiro básico.

Ou seja, ¥2 milhões na época, convertidos a uma taxa de ¥100/R$1,00, resultava em R$20.000,00, que aplicados ao CDI médio do período de 20 anos resultou em R$ 291.979,46.

Que se convertido no câmbio atual, ¥30,20/R$1,00, seria algo em torno de ¥ 8.817.780.

Em vinte anos, o dinheiro, em iene, multiplicou 4,5X, e isto considerando a taxa de conversão atual que não está favorável para resgatar dinheiro do Brasil para o Japão.

Já em reais, a evolução foi de quase 15X o valor inicialmente aplicado.

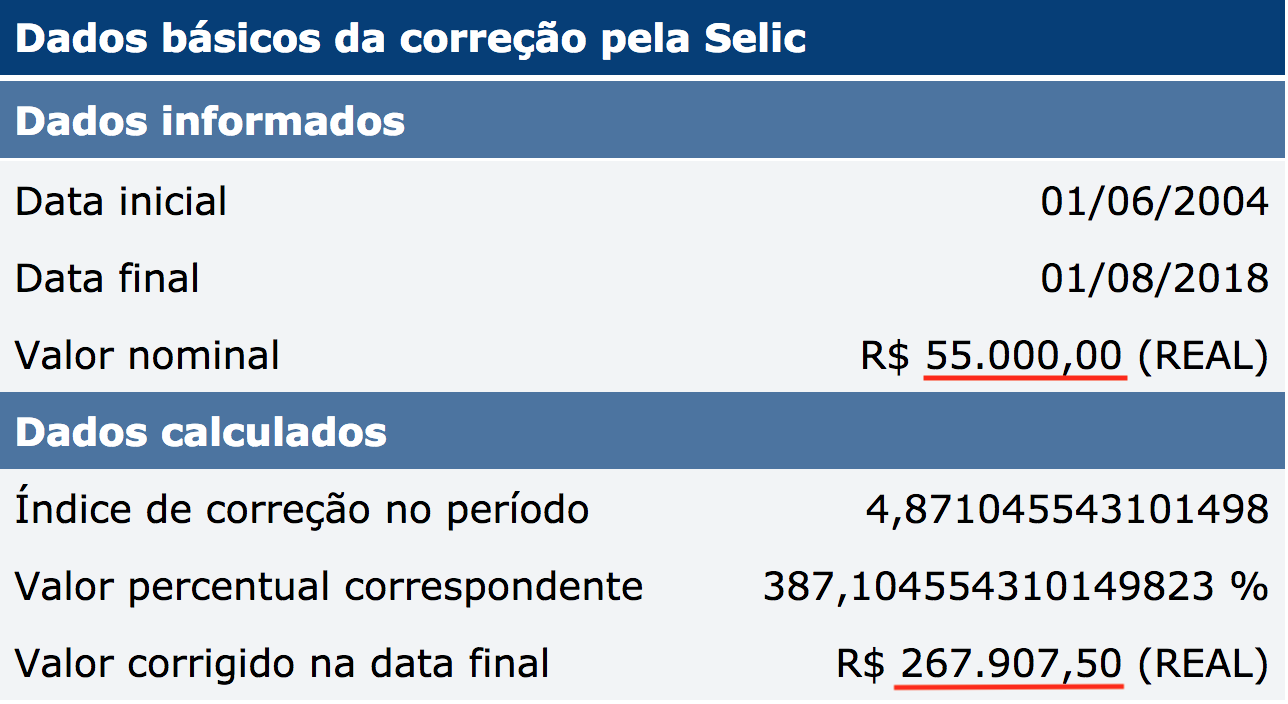

O segundo exemplo, é o resultado (real) que um amigo, brasileiro no Japão (caso real), conseguiria se tivesse me dado ouvidos (rsrs) e aplicado no Brasil o excedente que ele recebeu num esquema com a construtora, ¥2 milhões, quando adquiriu sua casa própria no Japão, no início de 2004.

Diferente do primeiro exemplo, já em 2004 seria possível ele, como pessoa física, investir em títulos da dívida pública, no programa Tesouro Direto, aberto aos pequenos investidores a partir de 2003; no caso, títulos atrelados à taxa SELIC; também, um produto financeiro básico.

Vejamos:

Com a taxa de conversão média em maio de 2004, ¥36/R$1, ele teria obtido¥ 55.555,00, mas para arredondar para baixo, descontando possíveis taxas etc, considerei para o calculo R$ 55.000,00.

Vejam que em 14 anos o capital, em reais, multiplicou quase 5X, e se convertido em ienes, na taxa atual, teria tido um crescimento de 4X.

Nos dois casos, não se tratam de nenhuma fortuna.

Não dá para dizer que já teriam a sonhada “independência financeira” com os resultados dessas duas simples aplicações.

Contudo, já seria algum dinheiro, bom dinheiro, que lhes possibilitaria certa margem para reinvestir.

Nos cálculos acima, não considerei a questão se se fazer aportes regulares, aportes mensais durante os respectivos períodos.

Se estes tivessem sido calculados, turbinaria ainda mais o resultado.

Só para constar, vamos fazer o cálculo com aportes de R$ 1.000,00 sobre o segundo exemplo apenas, que foi os R$ 55.000,00 aplicados em títulos atrelados à taxa SELIC.

A rentabilidade média da SELIC nos últimos 14 anos foi de 11,82487%/ano e a quantidade de meses foi de 170 meses.

Vamos aos cálculos:

Vejam como simples aportes mensais de R$ 1.000,00 produziram um efeito fantástico, R$ 681.612,91.

Obviamente que, rendimento passado NÃO é sinônimo de rendimento futuro, tampouco garantia que vá se repetir na mesma magnitude.

Esses exemplos não foram para frustrar ninguém, longe disto, mas apenas como um exercício de resgate histórico, a fim de demonstrar que aplicações de quantias razoáveis tendem a gerar um crescimento exponencial, que pode ser extraordinário, quando juntamos: juros compostos + tempo + aportes regulares.

Lembrando que os exemplos de aplicações se deram sobre produtos financeiros básicos, como CDB e Tesouro atrelado à taxa básica de juro da economia, a SELIC.

Abraços

Ps. Façam vocês mesmos essas simulações utilizando os links abaixo: