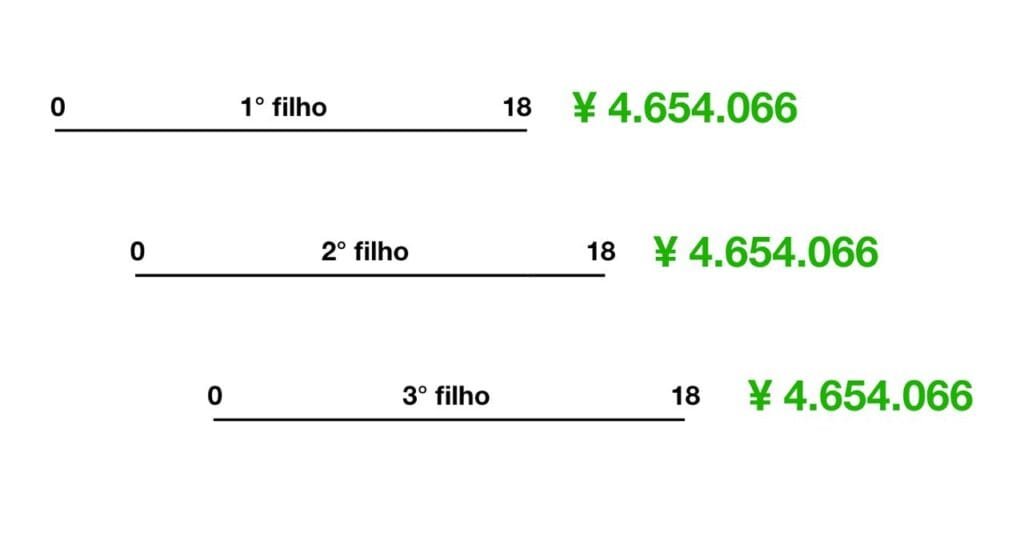

Investindo ¥ 10.000 por mês para cada filho, a uma taxa de rentabilidade média de 8% ao ano, por exemplo, aos 18 anos de idade, cada filho teria:

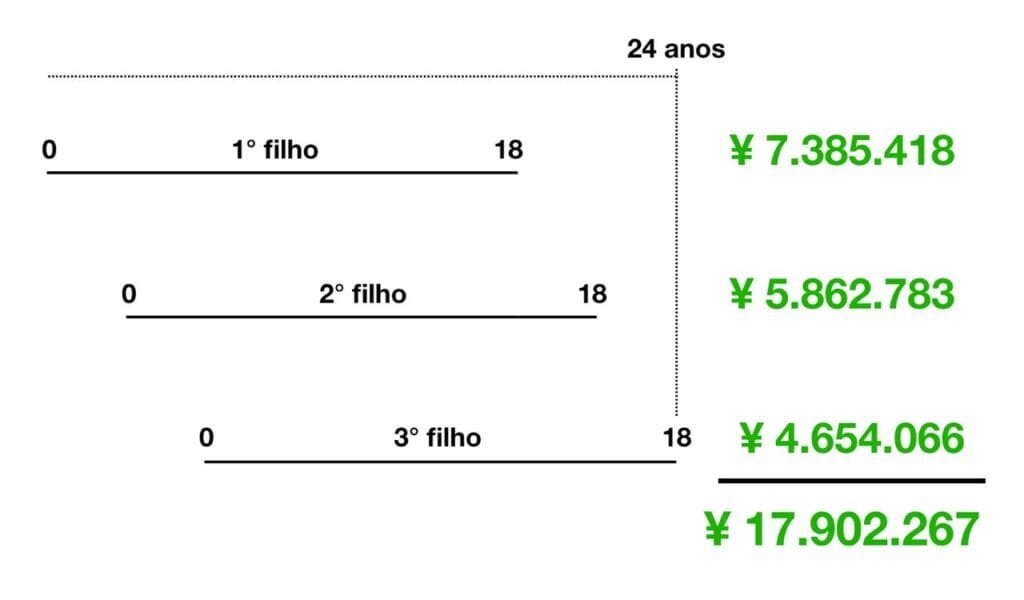

Suponhamos que a diferença de idade entre os filhos seja de 3 anos, e que o aportado até os 18 anos de cada um será resgatado apenas quando o 3° filho fizer 18 anos. Com a mesma taxa de rentabilidade do exemplo anterior, o resultado seria:

.

[Considerando forma básica de investimentos; os cenários e projeções acima são bem tangíveis]

Lembrando que, a nova configuração do Auxílio-Infantil no Japão, para quem tem três filhos, por exemplo, será assim:

1° e 2° filho recebem ¥ 15.000 por mês até os 24 meses de vida, e a partir do 25° mês de vida até os 18 anos, ¥ 10.000 por mês:

1° filho: (¥ 15.000 x 24) + (¥ 10.000 x 192) = ¥ 2.280.000

2° filho: (¥ 15.000 x 24) + (¥ 10.000 x 192) = ¥ 2.280.000

Já o (a partir do) 3° filho, ¥ 30.000 por mês até completar 18 anos:

3° filho: ¥ 30.000 x 216 meses = ¥ 6.480.000

Neste caso, o total a ser distribuído por meio do Auxílio-Infantil:

¥ 11.040.000

Moral da história: se tiver condições e souber fazer boa gestão financeira, dá para investir a totalidade do Auxílio-Infantil para os filhos.

Lembre-se que, é dever dos pais entesourar para os filhos, deixar um legado e criar um ambiente adequado para que eles possam avançar, ambiente financeiro, inclusive.

Pais inteligentes aprendem a entesourar para os filhos!

Aprenda a Investir de verdade no Treinamento Investidor no Japão