No quadro abaixo, estão as faixas de benefícios previdenciários e a quantidade de indivíduos aposentados por faixa de ganho.

Refere-se apenas ao Kōsei Nenkin (Shakai Hoken), que conta com a contribuição patronal equivalente à contribuição do trabalhador e inclui o Kokumin Nenkin.

Atualmente, 15.986.959 indivíduos, de ambos os sexos, estão aposentados pelo Kōsei Nenkin.

E a maior parte desse contigente, tem benefício baseado em regras antigas, que previam benefícios melhores.

Um cálculo ponderada, tanto para os homens quanto para as mulheres, nos permite considerar que a média fica em torno de ¥ 150.000 mensais para os homens e ¥ 100.000 mensais para as mulheres, pela modalidade Kōsei Nenkin.

Acontece que, em 2020, o percentual de indivíduos acima de 65 anos de idade representavam 28,9% da população japonesa, isto é, cerca de 36.217.480 cidadãos na idade de aposentadoria, como observado no gráfico abaixo.

Se os 15.986.959 indivíduos da tabela acima, que recebem o Kōsei Nenkin, estiverem todos acima dos 65 anos, eles representam 44,14% da população acima de 65 anos.

Então, podemos considerar que a maioria dos indivíduos acima de 65 anos, 55,86%, não estão assistidos pelo Kōsei Nenkin, isto que dizer que estão distribuídos entre os que recebem só o Kokumin Nenkin, que tem teto em ¥64.941, os que não recebem nenhum benefício estatal, e os que recebem algum auxílio de subsistência.

Se considerarmos todos os indivíduos acima de 65 anos, mais de 36 milhões, e considerarmos que mais de 55% não são assistidos pelo Kōsei Nenkin, que é a modalidade previdenciária estatal que paga melhor, podemos concluir que a média de ganho mensal fica bem abaixo dos ¥ 150.000 para homens, e bem abaixo dos ¥ 100.000 para mulheres.

Outro fato que merece atenção, é que apenas em 2020, a média de idade de aposentadoria foi ajustada em 65 anos de idade, como apresentado no gráfico seguinte:

Isto porque, antes de 2020, a maioria das pessoas que ingressavam com pedido de aposentadoria estavam sob antiga regra previdenciária.

Note que nos últimos 10 anos a média etária de início de aposentadoria aumentou de 60 para 65 anos.

E a estimativa é que a média etária de início de aposentadoria continue aumentando, por causa do aumento da população idosa, portanto, por causa do aumento do contigente de pessoas que vai demandar por benefício previdenciário, e por causa também da redução da população economicamente ativa, que contribui com os que já estão aposentados.

Se você acha esses números assustadores, e entende que essa realidade previdenciária de quem já se aposentou é muito complicada considerando o custo de vida no Japão, sobretudo para quem fica dependente apenas do benefício previdenciário, a realidade de quem vai se aposentar é ainda mais assustadora.

Quando analisamos o quadro atual dos aposentados pelo Kōsei Nenkin, constatamos que a média de ganho para homens fica em torno de ¥ 150.000 ienes.

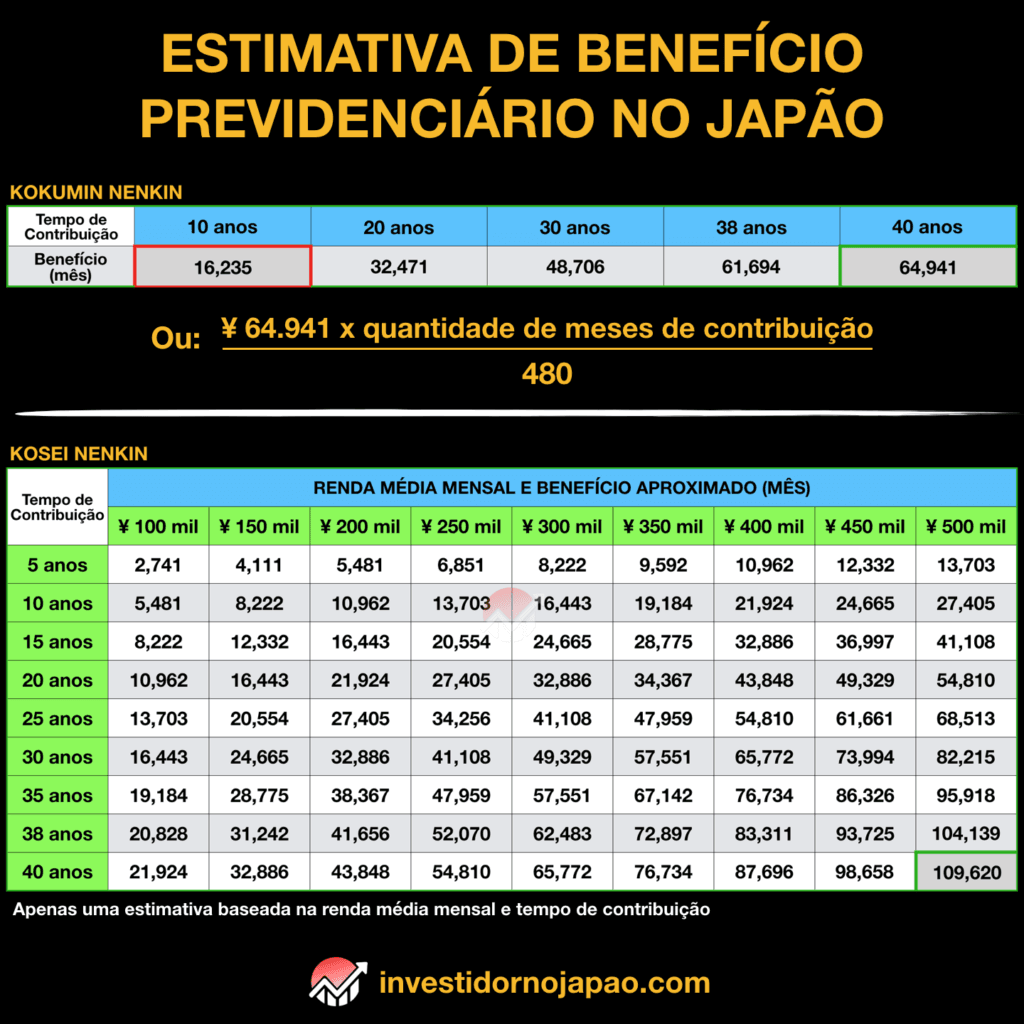

Pois bem, para quem ainda vai se aposentar, para receber tal benefício previdenciário pelo Kōsei Nenkin, terá de ter contribuído por 40 anos, e ter contribuição durante esse tempo baseada em renda média mensal de aproximadamente ¥ 400.000.

No quadro abaixo você pode observar essa estimativa; para Kōsei Nenkin, que inclui o benefício equivalente do Kokumin Nenkin.

Agora, image alguém que vai contribuir por tempo máximo de 30 anos (como muitos brasileiros no Japão) e com contribuição baseada em média salarial menor que ¥ 300.000 mensais.

Vamos exemplificar: indivíduo com 30 anos de contribuição pelo Shakai Hoken (Kōsei Nenkin), com contribuição baseada em média salarial constante de ¥ 300.000, vai receber ¥ 48.706 pelo Kokumin Nenkin e ¥ 49.329 pelo Kōsei Nenkin, ou seja, vai receber um benefício de ¥ 98.035 mensal.

Esses são os dados apresentados, eles falam por si.

Você precisa se antecipar e preparar a sua aposentadoria paralela à aposentadoria provida pelo estado que será pouca e que você é obrigado a contribuir.

A melhor forma de você se preparar é aprendendo a investir o seu dinheiro.

Investir é a chance que você tem de comprar ativos financeiros geradores de dividendos, reinvestir os dividendos produzindo o efeito de juros compostos, ou lucro composto.

Essa é a melhor forma para você se capitalizar e rentabilizar o seu dinheiro tanto para se preparar para ter uma aposentadoria tranquila quanto para ter poder financeiro para abraçar oportunidades que podem potencializar sua construção de patrimônio e aceleração da independência financeira.

Aprenda Investimentos no Japão. Seja um INVE$TIDOR NO JAPÃO! Clique na imagem abaixo e já se inscreva no maior Treinamento sobre Investimentos para brasileiros e demais latinos no Japão. Faça parte da nossa comunidade de investidores!